Leasing operacyjny

Najczęstszy wybór przy autach osobowych i bieżących kosztach.

- Faktura VAT 23%

- Amortyzuje leasingodawca

- Przedmiot należy do leasingodawcy

- Kosztem firmy jest cała rata

- Umowa min. 40% okresu amortyzacji

Doradztwo leasingowe dla przedsiębiorców

Pomagam przedsiębiorcom w finansowaniu samochodów, maszyn i sprzętu. Porównuję oferty wielu firm leasingowych i doradzam, która naprawdę pasuje do Twojej sytuacji.

O mnie

Pomagam w uzyskaniu korzystnego leasingu dopasowanego do Twoich potrzeb: szybko, sprawnie i bez zbędnych formalności.

Współpracuję z wieloma instytucjami finansowymi, dzięki czemu znajdę rozwiązanie najlepiej dopasowane do Twojej sytuacji.

Napisz do mnie lub zadzwoń, a bezpłatnie sprawdzę dostępne możliwości i przygotuję ofertę dla Ciebie.

Moje podejście

Większość osób, gdy słyszy słowo „leasing", od razu myśli o samochodzie. I rzeczywiście, auta to duża część rynku. Ale leasing to znacznie więcej: to sposób na rozwój firmy bez zamrażania własnego kapitału.

Moim zadaniem jest znalezienie dla przedsiębiorcy najlepszego sposobu sfinansowania inwestycji. Pracuję z wieloma instytucjami finansowymi, dzięki czemu porównuję oferty i wybieram rozwiązanie najlepiej dopasowane do konkretnej firmy.

To trzy formy leasingu. Każda inaczej wygląda przy podatkach, własności i kosztach. Poniżej krótko, czym się różnią, a przy rozmowie podpowiem, która pasuje do Twojej firmy.

Najczęstszy wybór przy autach osobowych i bieżących kosztach.

Dla firm nastawionych na amortyzację i środek trwały w majątku.

Gdy chcesz być właścicielem od pierwszego dnia, bez limitów.

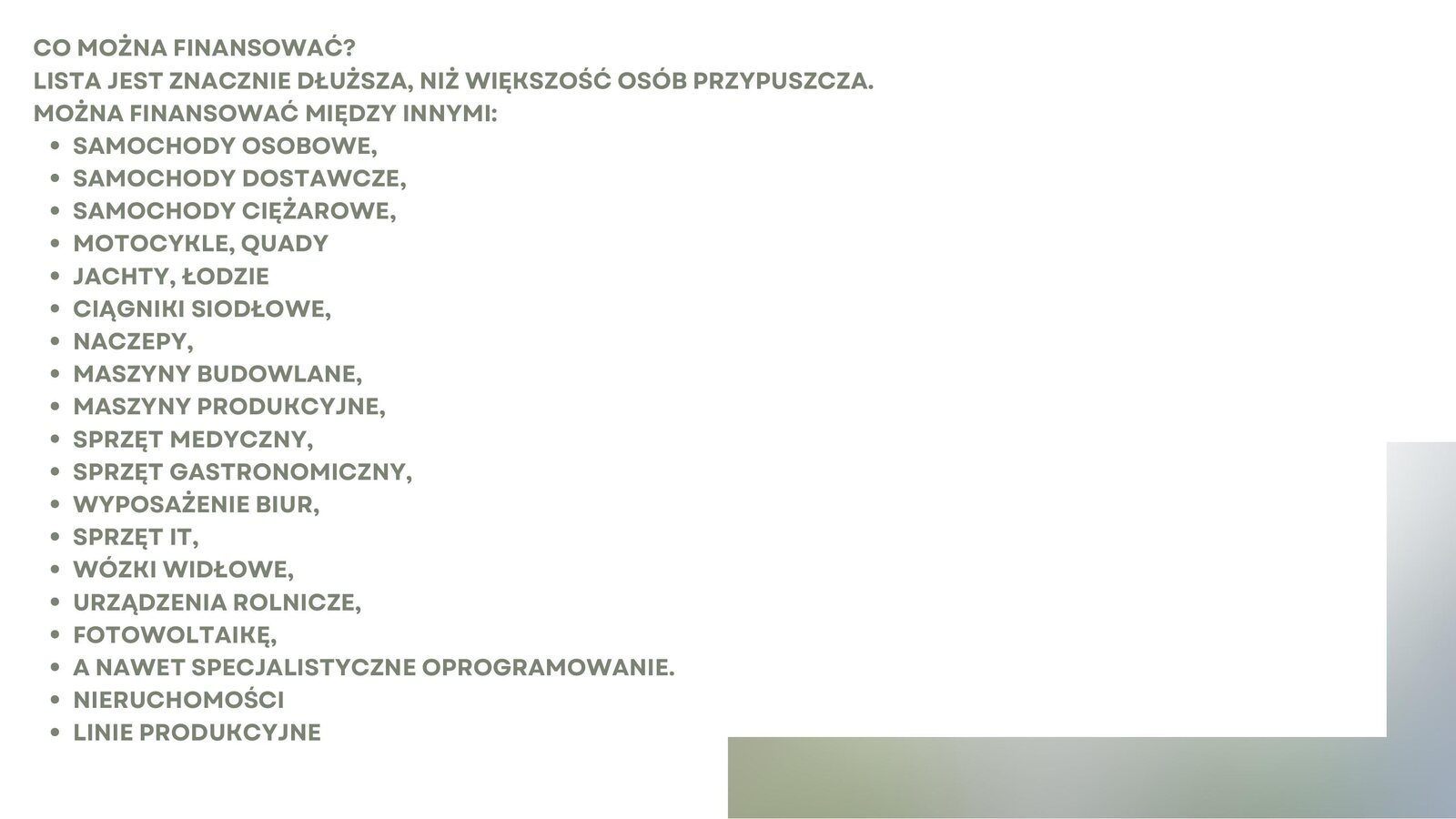

Lista jest dłuższa, niż większość osób przypuszcza. Najczęściej pomagam sfinansować:

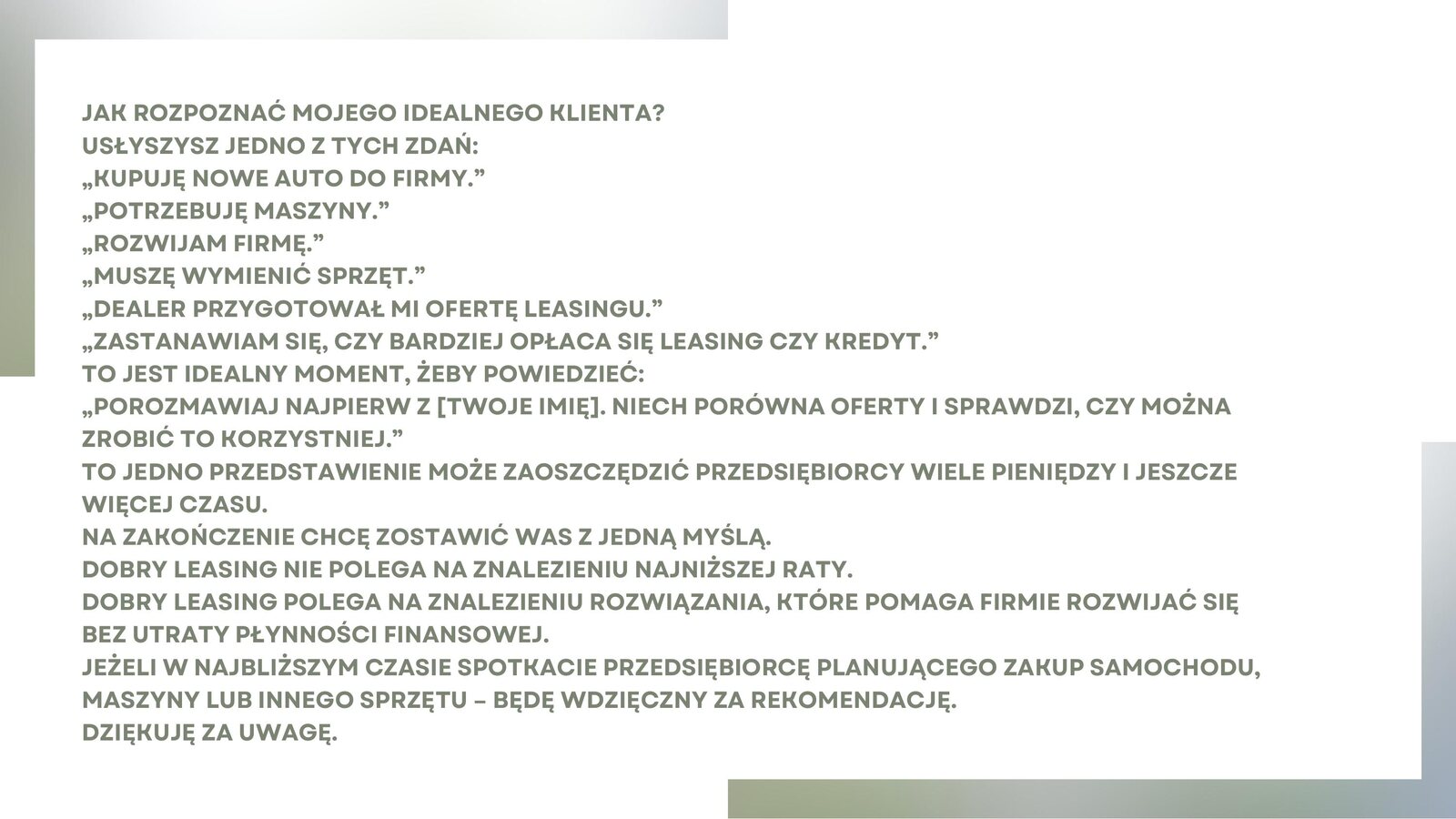

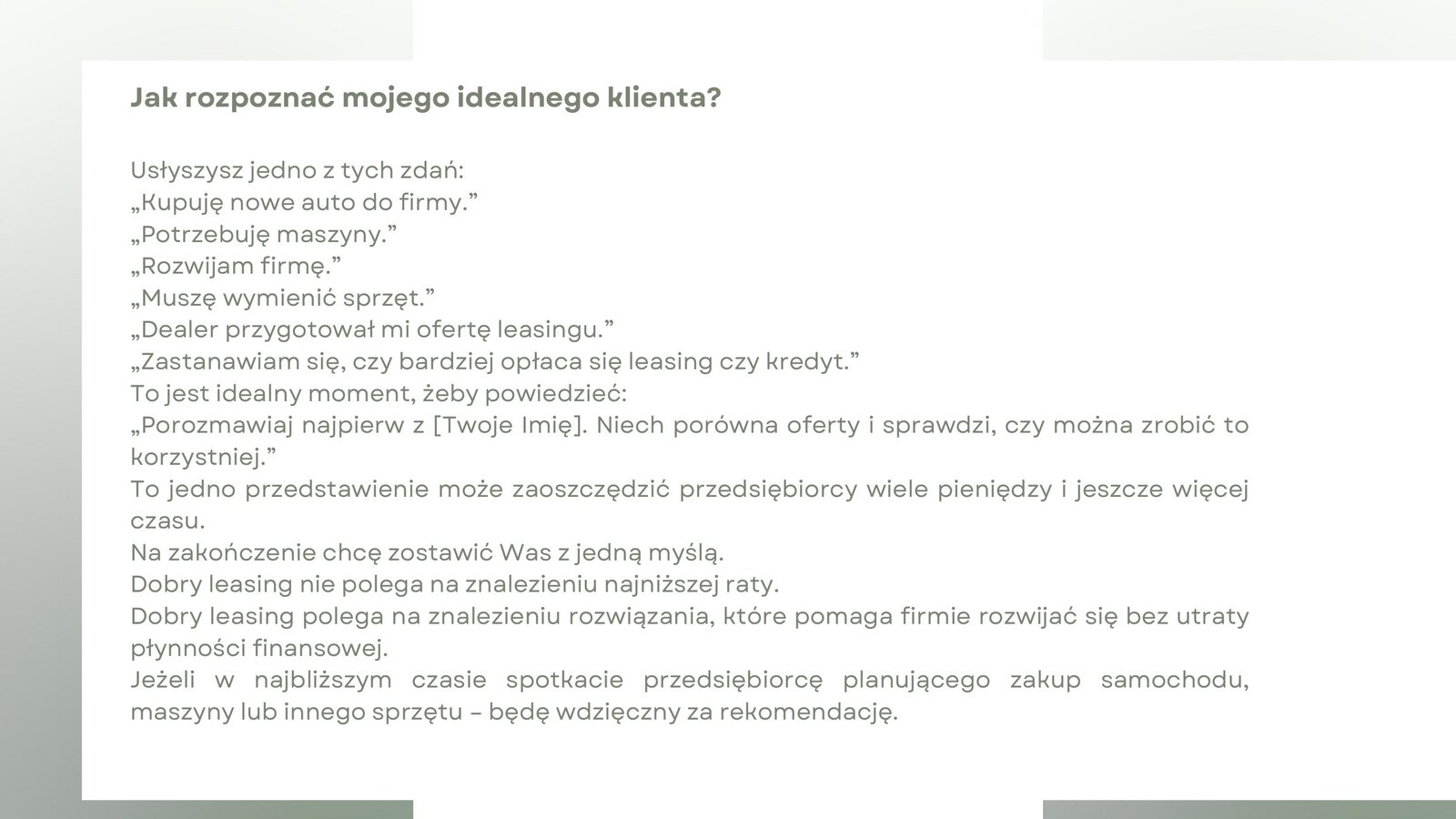

Najdroższym leasingiem jest ten podpisany zbyt szybko.

Nie każda firma leasingowa obsługuje każdą branżę, dlatego warto dobrać firmę pod konkretną inwestycję, a nie kierować się wyłącznie ratą czy całkowitym kosztem. Dobry leasing nie polega na znalezieniu najniższej raty. Dobry leasing to rozwiązanie, które pomaga firmie rozwijać się bez utraty płynności finansowej.

Leasing jest udzielany przez firmę leasingową, a nie bank. To najczęściej spółki z o.o. Firma leasingowa może należeć do spółki matki (np. banku), ale nie jest z nią bezpośrednio związana.

Jeśli myślisz jedną z tych rzeczy, to dobry moment na rozmowę:

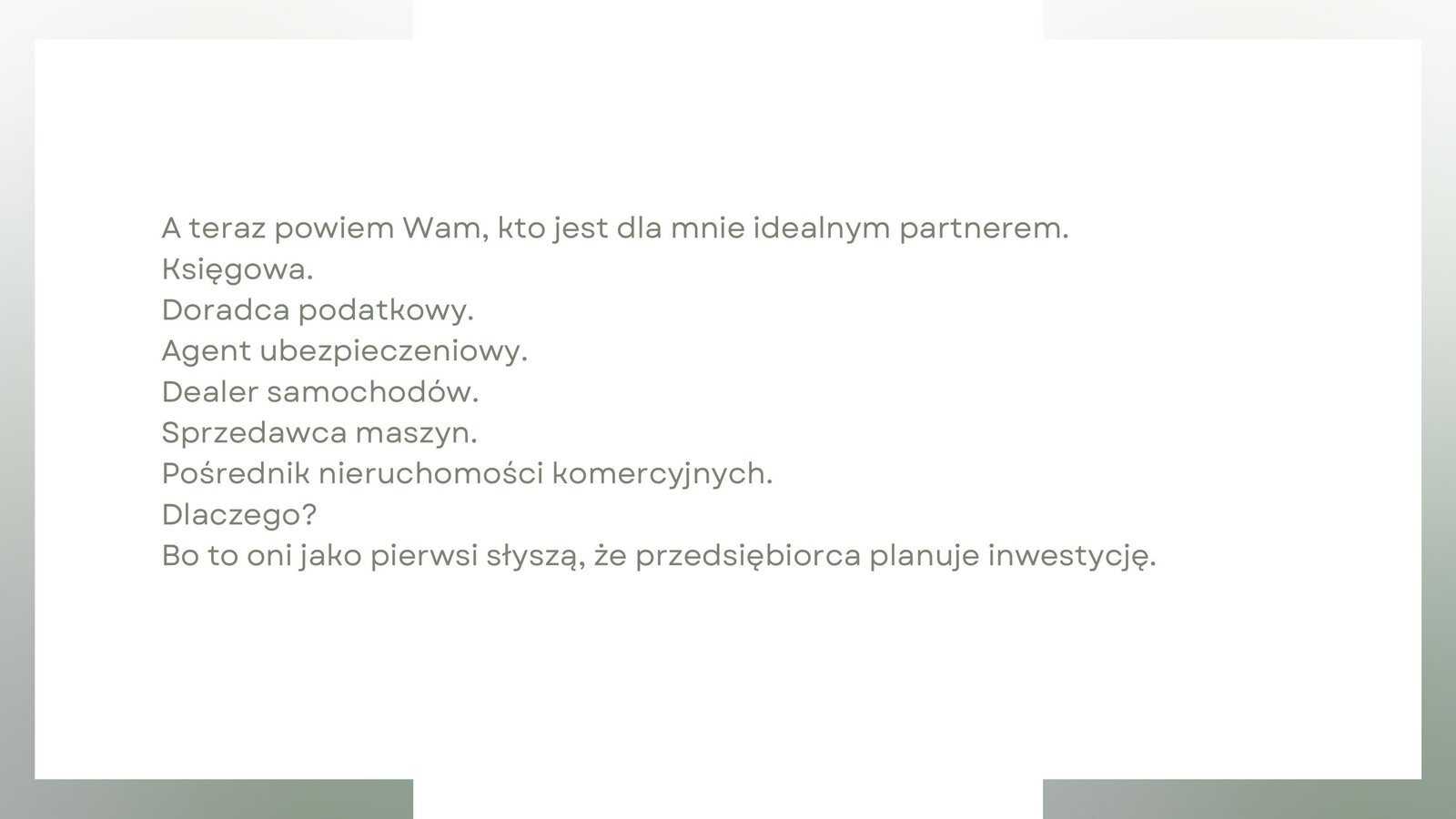

Znasz przedsiębiorcę planującego zakup samochodu, maszyny lub sprzętu? Będę wdzięczna za rekomendację. Współpracuję też z księgowymi, doradcami podatkowymi, agentami ubezpieczeniowymi i dealerami.

W prosty sposób tłumaczę, czym jest leasing i co można sfinansować. Przesuwaj palcem lub strzałkami.

Galeria

Wybrane samochody dostępne w finansowaniu. Pełną listę dopasuję do Twojej branży i potrzeb.

Zapytanie o leasing

Wypełnij formularz, a oddzwonię z konkretną, niezobowiązującą propozycją.

Pytania i odpowiedzi

Wszystko, co warto wiedzieć przed podpisaniem umowy.

Leasingodawca finansuje zakup i pozostaje właścicielem przedmiotu przez czas trwania umowy. Leasingobiorca korzysta z przedmiotu i spłaca raty. Własność może przejść na leasingobiorcę po wykupie.

To zależy od celu firmy, płynności finansowej i sytuacji podatkowej. Leasing często daje szybszą decyzję i korzyści podatkowe, a kredyt daje własność od początku. Leasing częściej wybierają firmy, które chcą zachować gotówkę na rozwój.

Okres leasingu warto dopasować do czasu użytkowania przedmiotu i dynamiki branży. Samochody zwykle leasinguje się na 3 do 5 lat, sprzęt IT krócej, a maszyny produkcyjne nawet na 6 do 7 lat.

Leasing operacyjny jest popularny przy samochodach i bieżących kosztach. Finansowy częściej wybierają firmy nastawione na amortyzację i własność środka trwałego.

Tak. Coraz więcej leasingodawców finansuje nowe działalności, choć często wymagają większego wkładu własnego lub dodatkowych zabezpieczeń.

Wyższa wpłata obniża raty i koszt finansowania, ale zmniejsza płynność firmy. Niższy wkład pozwala zachować kapitał obrotowy. Dobra decyzja zależy od aktualnych potrzeb firmy.

Najczęściej od 0% do 30%. Wysokość można zwykle dopasować do możliwości firmy.

Może być zarówno stała, jak i zmienna, zależnie od konstrukcji umowy i stóp procentowych.

Mogą to być m.in.: opłaty administracyjne, opłaty za zmiany harmonogramu, koszty cesji, monity oraz opłaty za wcześniejsze zakończenie.

Tak. Negocjować można wysokość wpłaty, ratę, wykup, prowizję, harmonogram oraz warunki dodatkowe.

Tak, choć zależy to od historii firmy, rodzaju przedmiotu i polityki leasingodawcy.

Najczęściej: dokumenty rejestrowe firmy, NIP i REGON, PIT/CIT, KPiR lub bilans, wyciągi bankowe oraz oferta lub faktura pro forma.

Od kilkunastu minut do kilku dni, zależnie od kwoty finansowania i rodzaju przedmiotu.

Leasingodawca analizuje m.in.: historię płatniczą, BIK, KRD, wyniki finansowe, obroty oraz zaległości wobec ZUS i US.

Najczęściej: zaległości podatkowe, słaba historia płatnicza, wysokie zadłużenie, niestabilne przychody oraz ryzykowna branża.

W operacyjnym raty są kosztem firmy. W finansowym kosztem są odsetki i amortyzacja.

W leasingu finansowym przedmiot trafia do majątku firmy. W operacyjnym pozostaje po stronie leasingodawcy.

Najczęściej w leasingu operacyjnym, ponieważ rata leasingowa trafia bezpośrednio w koszty.

50% przy użytkowaniu mieszanym auta oraz 100% przy użytkowaniu wyłącznie firmowym i spełnieniu wymogów ewidencyjnych.

Tak, ale wyłącznie przy użytkowaniu wyłącznie firmowym oraz prowadzeniu odpowiedniej dokumentacji.

Leasing jest zobowiązaniem finansowym i może wpływać na zdolność kredytową, choć zwykle inaczej niż kredyt bankowy.

W leasingu finansowym: tak. W operacyjnym wpływ bilansowy może być mniejszy.

Amortyzacji dokonuje leasingobiorca, ponieważ przedmiot znajduje się w majątku firmy.

Najczęściej: harmonogram spłat, faktury leasingowe, polisy, dokument wykupu oraz umowa leasingu.

Tak, najczęściej zarówno serwis, jak i ubezpieczenie mogą stanowić koszt uzyskania przychodu.

Gdy przedsiębiorca planuje późniejszą sprzedaż lub użytkowanie prywatne po zakończeniu leasingu.

Najważniejsze są: warunki wykupu, opłaty dodatkowe, zasady wcześniejszego zakończenia, kary i odsetki, obowiązki ubezpieczeniowe oraz koszty zmian harmonogramu.

Najczęściej: wybieranie wyłącznie najniższej raty, brak analizy całkowitego kosztu, nieczytanie OWUL i zapisów umowy, niedopasowanie okresu leasingu, zbyt wysoka wpłata własna oraz brak planu wykupu.

Tak, jeśli umowa przewiduje zwrot przedmiotu po zakończeniu leasingu.

Tak, poprzez cesję leasingu, która wymaga zgody leasingodawcy.

Mogą pojawić się odsetki, wezwania do zapłaty, wpisy do baz, a przy dłuższych zaległościach nawet wypowiedzenie umowy.

Najczęściej: konieczność spłaty części zobowiązania, dodatkowe opłaty oraz utrata części korzyści podatkowych.

Czasem tak, ale warto sprawdzić koszty wcześniejszego zakończenia oraz utratę części korzyści podatkowych.

Najczęściej tak, leasingodawcy pobierają opłaty administracyjne za aneksy i zmiany warunków.

Po zakończeniu umowy leasingobiorca może wykupić przedmiot, zwrócić go albo wymienić na nowy w kolejnej umowie.

Kontakt